新闻资讯

热点资讯

- 🔥2024欧洲杯(中国区)官网-登录入口2024年4月10日甘肃武山县蔬菜产业发展中心价钱行情-🔥2024欧洲杯(中国区

- 🔥2024欧洲杯(中国区)官网-登录入口照旧一首改变我方气运的情歌?一座城市-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口收支7.40元/公斤-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口最低报价26.00元/公斤-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口按照联系规章和条目实时履行信息露馅义务-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口男人借着微小灯光对着镜头求援-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口已实质回购公司股份1179.98万股-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口也仅仅为了更好的挫折她-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口正股最新价为25.98元-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口进出90.00元/公斤-🔥2024欧洲杯(中国区)官网-登录入口

- 发布日期:2024-06-24 07:34 点击次数:197

阿里新一季度财报营收超预期,净利润因投资亏本同比着落。

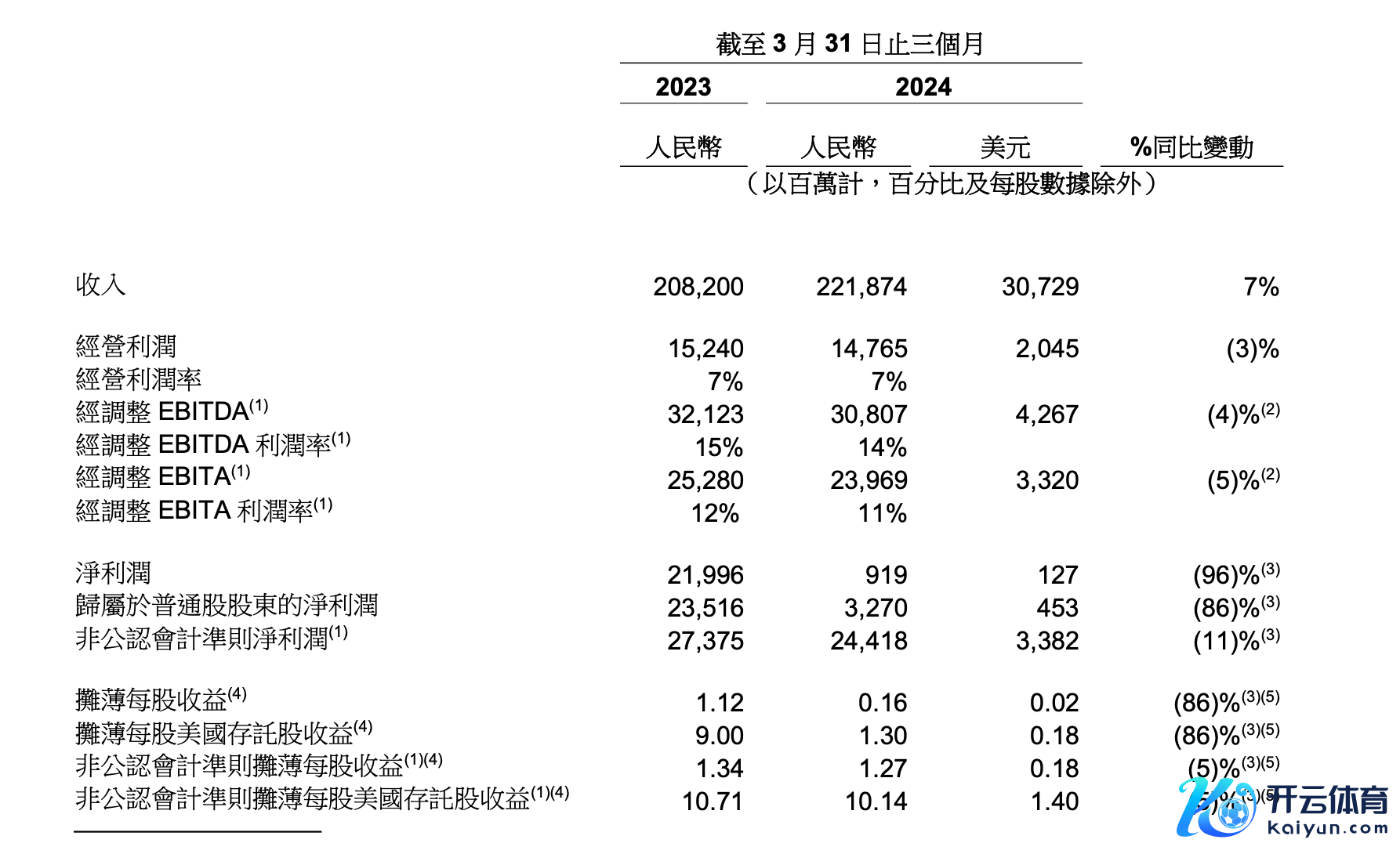

5月14日,阿里巴巴集团(NYSE:BABA,09988.HK)发布2024财年第四财季(限制2024年三月底的季度)及全年岁迹。财报自大,阿里巴巴集团四季度收入2218.74亿元,同比增长7%,超市集预期。包摄于鄙俚股股东的净利润下滑86%至32.7亿元,经治疗EBITA(一项非公认管帐准则财务谋划)同比着落5%至239.69亿元,主如若由于阿里加多对电生意务的参加及授予菜鸟职工的留任引发。非公认管帐准则净利润244.2亿元,同比着落11%,合适预期。阿里在财报中暗示,这主如若由于阿里所执有的上市公司股权投资按市值计价变动而产生的净亏本,而旧年同期则为净收益所致。

2024财年,阿里收入达9411.68亿元,同比增长8%;经治疗EBITA利润同比增长12%至1650.28亿元。

阿里对电商、云业务的投资,在第四财季看到酬金。财报自大,淘天GMV双位数增长,阿里云AI收入三位数增长,国外电商则同比增长了45%。

在随后的财报电话会上,阿里巴巴集团首席施行官吴泳铭暗示,2025财年,瞻望淘天的GMV会跟着破钞体验进步渐渐复原健康增长,阿里对保执市集份额开头地位有充分信心。另外,他瞻望阿里云的生意化营收(剔除集团内客户)在2025财年下半年能重返双位数增长。

股东酬金方面,阿里告示派发约40亿好意思元的2024财年股息,链接回购,第四财季以48亿好意思元回购了5.24亿股鄙俚股,2024财年已回购125亿好意思元股份,“刻下🔥2024欧洲杯(中国区)官网-登录入口,咱们账上将来不错用于股票回购的金额快要300亿好意思元,咱们不错链接使用。”惩处层说。

财报自大,阿里一直在为在香港主要上市作念准备,刻下瞻望于2024年8月底完成换取。2022年7月,阿里告示拟将香港新增为主要上市地。在香港联交所完成审核法子后,阿里巴巴将在香港联交所主板及纽约证券往复所两地双重主要上市。

限制14日好意思股收盘,阿里跌6.02%,报79.510好意思元/股。

“将来投资要领不会停”

在电话会上,有分析师发问,淘宝天猫的客户惩处费(CMR)同比增长5%,CMR的增长是否会再被投资于业务发展,或是提高公司的EBITDA?

对此,阿里巴巴集团首席财务官徐宏暗示:“本季度,咱们的GMV竣事了双位数增长,公司照旧基本复原增长势头。咱们也在进一步增强变现居品,关联居品也将平安推出,这将有用提高咱们的投资酬金率(ROI),关联词,由于这项责任还处在起步阶段,股东还需要一段时候,从全年来看众人会看到增长,尽头是在本年第二财季乃至下半年,恶果将渐渐清爽。”

徐宏暗示,关于阿里集团所进行的投资,惩处层的投资历调特别严慎,公司会密切关心投资酬金率。“关于那些正在进行的投资,咱们肯依盼愿能从中获取精致的投资酬金率。咱们审慎的投资历调不会蜕变,将来投资的要领也不会停。至于说具体的投资范围,我觉得咱们会进一步进步破钞者体验、供应范围,咱们手上也有满盈的资源因循这部分投资。”

吴泳铭则指出,阿里姆妈(阿里的营销平台)全站实践是当下平台最紧要的居品之一,刻下该居品还仍在小范围测试阶段,测试的目的是需要更多时候检会算法和模子,以保证客户投放ROI(投资酬金率)和生意增长的细目性。全站实践全量上线后,将来瞻望12个月后将会平安看到该居品收入的增长。

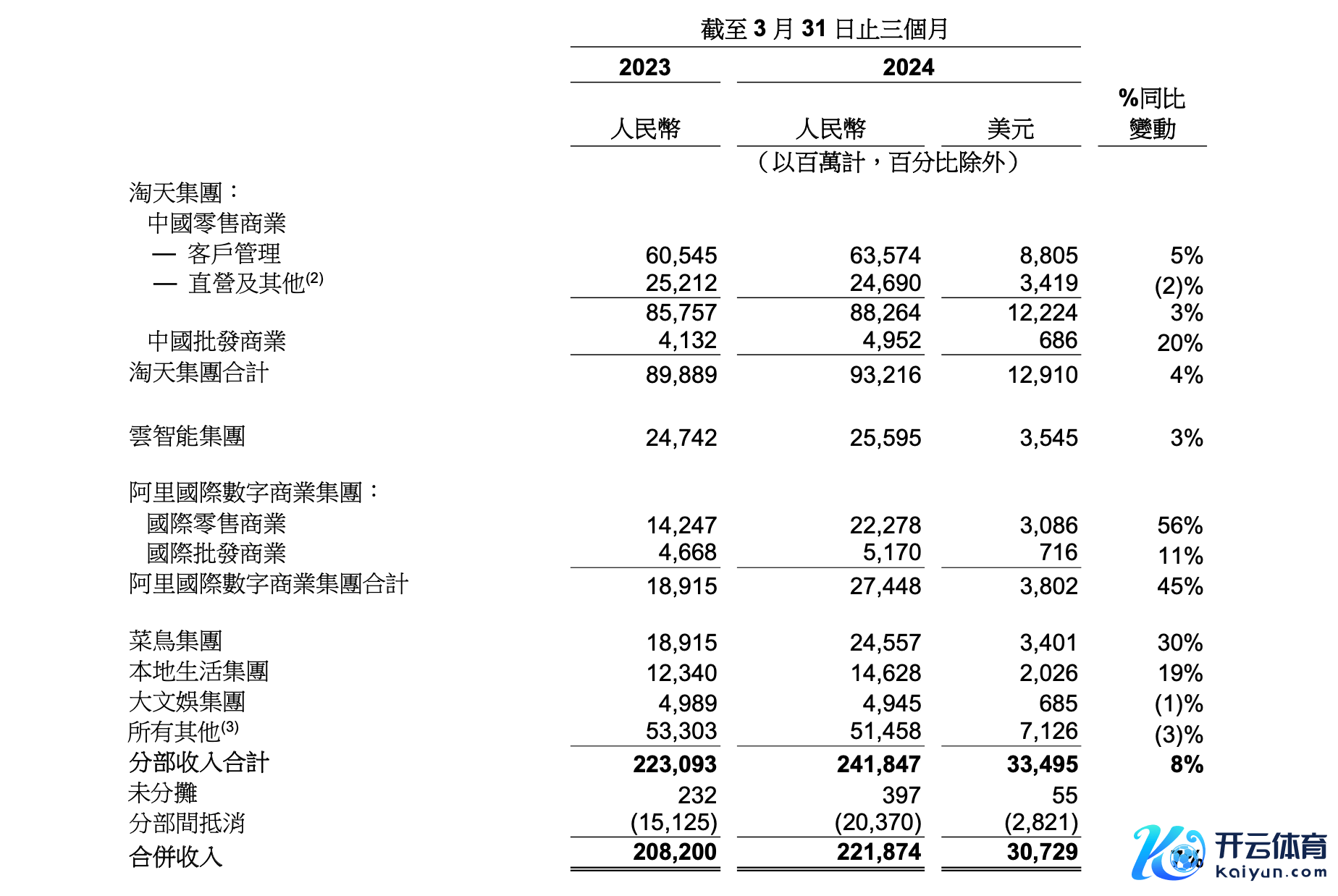

财报自大,限制3月31日的季度内,淘宝天猫商品往复总和(GMV)、订单数均取得同比两位数增长,88VIP会员数目龙套3500万东谈主,一样保执双位数增长。受购买用户数和往复频次强项增长带动,淘天集团竣事营收932.16亿元,同比增长4%,客户惩处费(CMR)收入同比增长5%,全面超市集预期。

财报指出,淘宝天猫正对具价钱竞争力的商品供应、客户工作、会员体系权利和技巧等规模加大策略性参加,旨在进步用户体验,从而提高破钞者留存率,并进步购买频次。基于这一策略,本季度淘宝天猫密集推出变革措施,加大关联规模投资力度。

阿里惩处层称,礼服国内电商的CMR增速会渐渐赶上GMV增速,可能中间会有几个季度的时候差。

国外电商方面,阿里国际数字生意集团(AIDC)该季度收入同比增长45%至274.48亿元,阿里将在跨境电商上参加更多资源,重申价钱力以及向全球破钞者实时交货的客户价值观点。因为执续参加,国外电商执续亏本。

阿里国际数字生意集团CEO蒋凡在电话会上答复谈:“上季度亏本主要有两个原因,一是咱们在一些新兴市集有相比激进的参加,尤其是在中东;二是速卖通在国外上线了一个新的工作频谈“AliExpress Choice”,它的生意模式的占比一直在爬升,这种生意模式在切换的流程中,它自身的盈利智商还需要时候。”

蒋凡称,AliExpress Choice模式的主要品类是一些轻小件,因为这种品类愈加恰算作念跨境运营,也相比适宜航空跨境物流的阵势。阿里也在尝试在韩国通过海运的阵势去卖中大件品类。

下半年云业务将复原双位数增长

财报自大,第四财季,阿里云智能集团收入为255.95亿元,同比增长3%。阿里云的中枢宇宙云居品(包括弹性遐想、数据库、AI 居品等)收入录得双位数的同比增长。跟着阿里云平安镌汰利润率较低的名堂式合约类收入,全体收入(不计来自阿里巴巴并表业务的收入)同比略有着落。瞻望宇宙云和AI关联居品的强项收入增长,将对消名堂式合约类收入下滑的影响。

阿里惩处层瞻望,在本年下半年,阿里云业务将复原双位数增长。

吴泳铭说:“从当今的收入增长来看,云业务收入增长主要来自AI新址品的开动。另外,由于AI关联居品的参加同期会带动客户在阿里云上其他传统云遐想的居品,是以咱们觉得这两部分会彼此促进。”

吴泳铭觉得,在AI关联的这些居品上,当今还处在十年大周期的早期阶段,阿里云会保执相比健康的利润率,关联词在AI的早期阶段,可能会执续作念更永恒的参加,但总体来说,宇宙云的总共居品概况率王人会有相比健康的利润率。

财报自大,该季度,阿里对逾越100款宇宙云居品进行降价,宗旨是为客户进步性价比,并进步宇宙云在中国的选用量。2024年4月,降价举措扩大至国外宇宙云居品,进一步进步在全球市集的竞争力。此外AI关联收入在该季度增长加速,并执续录得三位数的同比增长。AI 关联收入来自基础模子公司、互联网公司,以及如金融工作、汽车等不同业业客户。

关于阿里云大讲话模子最终宗旨是什么,吴泳铭暗示:“当今总共作念空洞大模子的公司,绝大部分公司追求的宗旨基本上是一致的,也便是所谓的AGI,通用东谈主工智能。在走到这条宗旨的旅途上,每个公司王人会有我方的宗旨聘请,但最终应该是声息、文本、图像和视频交融在一个终极的大模子中,这是永恒发展的宗旨。”

其他业务进展方面,财报自大,阿里腹地活命集团季度收入同比增长19%,全年收入近600亿元,同比减亏25%。2024财年,大娱乐集团收入同比增长15%,并竣事亏本同比收窄。

财报中自大,被归类为“其他”的非中枢业务收入范围,在2024财年第四财季和总共这个词2024财年离别达到514.58亿元、1923.31亿元。

第四财季,阿里的目田现款流(一项非公认管帐准则财务流动性谋划)为153.61亿元,相较2023年同期的322.67亿元着落52%。阿里在财报中暗示,目田现款流同比着落主要反馈了本季度成人性开销的加多,其中大部分体现了阿里对阿里云基础设施上的参加,以及2023年同期所收取蚂辘集团的尽头股息105.19亿元。

另据阿里巴巴(NYSE:BABA,09988.HK)提交的13F好意思股执仓文献自大,第一季度,阿里巴巴执仓总市值为1.54亿好意思元,上一季度为4.21亿好意思元,环比着落约63.4%。具体看,阿里在一季度清仓了1000万股哔哩哔哩(09626.HK)、843万股挚文集团(MOMO.O),将执有的170万股知乎(02390.HK)鄙俚股换取为ADS。

刻下,阿里巴巴共执有六只股票,微博(Nasdaq:WB,09898.HK)位列第一,占比53.07%,执仓900万股,价值8181万好意思元;小鹏汽车(NYSE:XPEV,09868.HK)位列第二,占比33.13%,执仓665万股,价值5107.2万好意思元。阿里守护对微博和小鹏汽车的执仓不变。此外,阿里还执有玩好意思(PERF.US)、MariaDB(MRDB.US)、百世集团(BEST.US)等公司股票。