新闻资讯

热点资讯

- 🔥2024欧洲杯(中国区)官网-登录入口照旧一首改变我方气运的情歌?一座城市-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口2024年4月10日甘肃武山县蔬菜产业发展中心价钱行情-🔥2024欧洲杯(中国区

- 🔥2024欧洲杯(中国区)官网-登录入口收支7.40元/公斤-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口最低报价26.00元/公斤-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口按照联系规章和条目实时履行信息露馅义务-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口已实质回购公司股份1179.98万股-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口也仅仅为了更好的挫折她-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口正股最新价为25.98元-🔥2024欧洲杯(中国区)官网-登录入口

- 🔥2024欧洲杯(中国区)官网-登录入口宁波博汇化工科技股份有限公司(博汇股份(维权)-🔥2024欧洲杯(中国区)官网-

- 🔥2024欧洲杯(中国区)官网-登录入口男人借着微小灯光对着镜头求援-🔥2024欧洲杯(中国区)官网-登录入口

- 发布日期:2024-09-20 08:47 点击次数:195

文 | 中原动力网

如今的光伏行业正在债务的高压下苦苦煎熬。

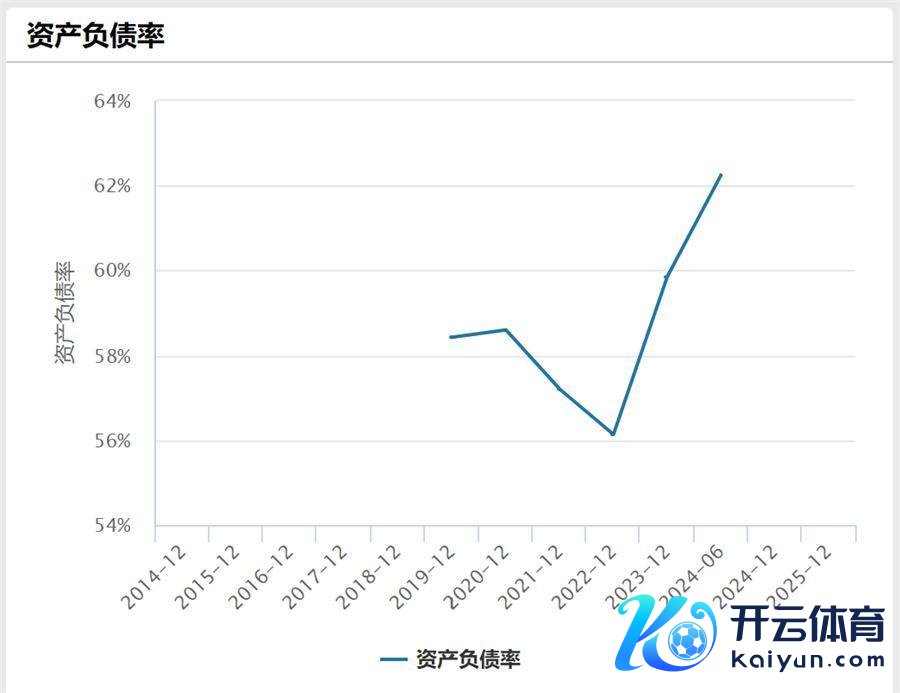

据Wind光伏指数,基于50家纳入指数的企业数据统计,到2024年6月底,光伏行业的合座钞票欠债率已达到62.25%,比较于2023年底的59.85%,再次上升2.4个百分点。况兼,光伏主要企业的欠债均值(流动欠债与遥远欠债)已近328亿。

Wind指数对于光伏产业频年的钞票欠债率走势图

而据媒体统计,截止2024年6月末,光伏行业139家公司总欠债鸿沟总共达2.24万亿元,约同比增长了17.03%。若加上光伏非上市企业及正在列队IPO的企业,光伏欠债可能卓绝2.5万亿。

更可怕的是,全行业已濒临卓绝6400亿元的资金缺口。债务风险一触即发。

本年多家企业半年报的巨亏就还是证明问题了。从旧年启动的行业洗牌于今已执续了三个季度,好多企业王人要“撑不住”了。那么,高欠债问题汇聚于产业链哪些形状?行业还有多久才调触底回升?哪些企业将撑不到朝阳莅临的时刻?聚首行业半年报,能够能匡助咱们更了了看清当下、预判将来。

欠债基本面:一体化企业和卑劣成重灾地

中原动力网(公众号hxny3060)对119家光伏企业统计发现,到2024年6月末,钞票欠债率卓绝70%的光伏上市公司总共29家,比较于2023年底增多了6家;其中有22家企业在上半年出现钞票欠债率的高涨,平均高涨幅度卓绝5%。

总体来看,钞票欠债率卓绝70%的29家企业中,光伏主产业链企业占到18家,钞票欠债率最高达到175%;而辅产业链仅11家,欠债天花板为81%,不论是高欠债企业数目如故欠债进度,主产业链王人更为严重。

此番基于光伏主产业链统计的的高欠债基本面,呈现出两大特征:

一是一体化发展的企业汇聚呈现高欠债。

总体来看,当今一体化巨头的钞票欠债率基本王人在60%以上,且呈现出鸿沟越大、欠债越高的特色。其中天合、晶科、晶澳这三家的钞票欠债率王人已卓绝70%,分别达到74.73%、73.17和70.95%。隆基和通威的钞票欠债率虽为59%和67%,但欠债总和却是排在行业前方。

通威以1332.85亿元的鸿沟为光伏主产业链欠债最高企业,天合以1046.23亿元位居其次,隆基和晶科分别以940.42和911.13紧随其后,欠债额最低的晶澳也达到851亿鸿沟。五大巨头总欠债总共卓绝10万亿。

其他一体化企业也濒临钞票欠债率高、欠债鸿沟大的问题。如东方日升、阿特斯的钞票欠债率分别为72.16%和66.03%,欠债鸿沟362亿元和421亿元。走造谣一体化的爱旭钞票欠债率79.5%,欠债292亿元;打造环球最齐备“硅基全产业链”的合盛硅业钞票欠债率62.48%,总欠债549亿元,卓绝东方日升和阿特斯。即使是弘元绿能这么的三线一体化企业,欠债也王人在百亿鸿沟。

二是汇聚在组件电板端企业。

从产业链形状来看,光伏企业钞票欠债率的前三名被组件电板端企业包揽,且王人卓绝100%,分别为*ST嘉寓175.17%、*ST中利111.61%、金刚光伏107.77%。

“组件电板端”的提法,是为了分歧一体化厂商。这类企业其产能汇聚于电板、组件等一到两个形状(包括了专科化厂商),也有不少是产能覆盖两个形状、但大多罗致专科化门路。

前述18家钞票欠债率卓绝70%的主产业链企业中,刨去2家硅片企业和4家一体化组件巨头,剩下的12家全部为组件电板端企业,可见组件电板端的债务压力之大。

上半年组件电板端企业的钞票欠债率上升幅度最为昭彰,比如嘉寓上升15.94%,泉为科技(SZ:300716)上升9.23%,金刚光伏(SZ:300093)上升8.76%,易成新能(SZ:300080)上升了8.32%,ST爱康(SZ:002610)和ST中利(SZ:002309)则王人上升了4%。

比较而言,京运通、弘元绿能、TCL中环等硅棒、片企业的钞票欠债率多汇聚于50%-60%区间,名次位于第27名外,傲气其债务压力小于卑劣;至于硅料企业,固然也有新特股份和协鑫科技两家总欠债在三四百亿鸿沟,但钞票欠债率为53%、41%;大全动力更是仅有54.74亿元和11.44%的欠债水平,压力远小于卑劣。

因何至此:执续吃亏,企业“埋雷”

全行业正处于深度洗牌期,从光伏企业的高欠债上得到了最了了的印证。

公开数据傲气,119家光伏企业中,77家归母净利润负增长;更有43家归母净利润吃亏,比较于本年一季度的33家归母净吃亏,吃亏范围进一步扩大。

某光伏大厂高管曾对中原动力网暗意,近来大厂债务的增多,一定进度上是企业的“主动为之”。企业报表上的新增贷款,主要用于偿还到期的中遥远贷款、补充流动资金以及储备更高的货币资金,以此增强企业穿越周期的才略。

但是,不管是主动如故被迫,上半年光伏主产业链的大范围吃亏下,企业的偿债才略真实是鄙人降。

处于吃亏重灾地的一体化企业,生活遇到了极大挑战。比如,一体化企业中的隆基绿能(SH:601012)亏了52亿、通威股份(SH:600438)亏了31亿,就连一向以隆重著称的晶澳科技(SZ:002459)也亏掉了8个多亿。此外,东方日升吃亏9.63亿、爱旭股份(SH:600732)吃亏17.45亿;而组件电板端企业中,除横店东磁、协鑫集成、海泰新能、太阳能,拓日新能这少数几家盈利外,大多数组件电板端企业王人堕入吃亏。

研讨原因,要回溯曩昔三年的行业发展与洗牌。

一方面,组件电板端是主产业链压力最大形状。此前的行业推广中,除了主流企业在组件电板端的产能推广,这一形状还涌入了多数的跨界企业,酿成了产能上的蒙眼决骤。到2023年底,电板片、组件两形状产能均卓绝900GW,比较阛阓同期525GW需求,多余近一倍。由于阛阓无法消化这一形状的产能,自旧年启动的行业洗牌在组件电板片形状尤其惨烈。

2023年四季度,不仅“跨界者”金刚光伏、泉为、棒杰这些自后者出现吃亏,连钧达、爱旭这两家电板片龙头也吃亏了。而本年,组件电板端的吃亏仍在扩大——这不仅是吃亏企业的增多,吃亏幅度也在增大,比如宝馨、国晟、聆达三家净利同比下滑幅度高达2000%-5000%。

另一方面,电板和组件同期亦然一体化巨头的产能布局要点,除此除外他们还要来自面对上游其他形状的吃亏。在上半年系数这个词产业链王人不收成的配景下,一体化企业濒临的是出货越多、辛亏越惨的困境。多数的存货减值,也进一步加重了一体化企业的吃亏。

同期,由于企业高卑劣占款的情况遍及,多家企业的占款致使高达数百亿鸿沟。“失血”之下,例必是债务的不断上升。按照前晶科动力副总裁钱晶所言,“业内能衔接吃亏三个季度的光伏企业未几了”。

债务压力在企业目的中埋下了“雷”,将来贷款拖欠和三角债问题,将成为企业及行业散失的最大危机。

存一火时刻:哪些企业危急了?

债务压顶,行业风险正在加速败露。

据媒体统计,到2024年6月末,光伏行业的总体资金储备与吵嘴期有息欠债鸿沟之间有着6430.79亿元的资金缺口。比较于一季度的3856亿元,又扩大了67%。况兼,其中87家企业资金储备不及以覆盖吵嘴期有息债务。

吃亏若是执续下去,行业例必将爆发债务危机。究竟哪些企业将启程点被淘汰?

首当其冲的是那些欠债率居高不下,无力扭转吃亏场地的中小企业。这类企业主要分为两种:一种是原来主业目的不善、指望靠着行业热度“赚快钱”的跨界企业;另一种是多年目的气象执续欠安的光伏企业。

前者不论是技艺如故资金实力均不占上风,后者这一类企业,其目的问题本体上被曩昔几年光伏发展热度隐敝了,行业光景好时,尚能诱骗本钱或贷款援手得过且过,如今大潮退去,企业也泄漏真面庞,失去了强行续命的契机。如今爱康还是退市,嘉寓、中利、金刚光伏王人已是资不抵债,泉为科技则诉讼缠身,还有麦迪科技正在剥离光伏钞票……这些企业的退场仅仅时刻问题。

7月2日,中国光伏行业协会在北京组织召开“光伏行业金融风险评估及行业金融生态开垦专项会议”,就已传递出监管层的作风。会议条件,“金融机构将不断扶优扶强,择优援手具备技艺改进才略、成本收尾才略及品牌渠谈才略等较强护城河的上风企业。”

一体化龙头企业的欠债总和虽高,风险却相对可控。即使出现债务问题,基于其技艺实力与阛阓影响力,得回金融机构援手的概率更高,有望顺利渡过本轮周期。

反而是那些走一体化门路的中型企业更危急。比如润阳股份、双良节能(SH:600481)、弘元绿能(SH:603185)等。这类企业原来业务聚焦于某一形状,但频年王人加入了一体化布局高潮,但多数的投资成本尚未收回就遭逢行业洗牌。

这一类企业将处于“两端挤压”,技艺和阛阓不“拔尖”,又职守着千里重的债务压力,执续吃亏一朝影响到现款流,爆发兑付危机的危急系数更高。

行业最新音问傲气,润阳股份就因IPO失利、资金病笃的压力,其盐城基地已参加停工停产,已与巨头通威就收购参加谈判阶段,50亿的交游估值与其招股书中表现的估值大幅度缩水;双良节能的钞票欠债率高达81.51%;而弘元绿能的高卑劣占款净值,已远高于其货币资金。

此外,另一家组件龙头一起新能也传出可能在寻求收购的音问,但未经说明。

现阶段的光伏企业,谁能争取到更多的资金援手,谁就多一分向上周期的底气。

光伏行业穿越周期的代表、晶科动力李仙德近日公开暗意,“光伏行业已到周期底部,行业还是从泉源羁系了产能无序推广,将来行业会是冉冉回暖的历程。莫得技艺上风、阛阓才略和资源平台的公司和莫得竞争力的产能会淘汰出局。”

跟着多数非优质产能的淘汰出局,光伏行业或将在不久的将来走出灰暗,迎来腾达。